%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20mask:%20url(%23mask);%20}%20.st1%20{%20fill:%20%23fff;%20}%20.st1,%20.st2%20{%20fill-rule:%20evenodd;%20}%20.st3%20{%20mask:%20url(%23mask-1);%20}%20.st2%20{%20fill:%20%235189a0;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='20.8'%20height='20.8'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='st1'%20points='0%200%2020.8%200%2020.8%2020.8%200%2020.8%200%200'/%3e%3c/g%3e%3c/mask%3e%3cmask%20id='mask-1'%20x='16.2'%20y='15.8'%20width='7.4'%20height='7.4'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-4'%3e%3cpolygon%20id='path-3'%20class='st1'%20points='16.2%2015.8%2023.6%2015.8%2023.6%2023.1%2016.2%2023.1%2016.2%2015.8'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3cg%20id='web版'%3e%3cg%20id='_內文頁'%20data-name='內文頁'%3e%3cg%20id='btn_search'%3e%3cg%20id='Group-3'%3e%3cg%20class='st0'%3e%3cpath%20id='Fill-1'%20class='st2'%20d='M10.4,3c-4.1,0-7.4,3.3-7.4,7.4s3.3,7.4,7.4,7.4,7.4-3.3,7.4-7.4-3.3-7.4-7.4-7.4M10.4,20.8C4.7,20.8,0,16.1,0,10.4S4.7,0,10.4,0s10.4,4.7,10.4,10.4-4.7,10.4-10.4,10.4'/%3e%3c/g%3e%3c/g%3e%3cg%20id='Group-6'%3e%3cg%20class='st3'%3e%3cpath%20id='Fill-4'%20class='st2'%20d='M23.1,22.3l-.4.4c-.6.6-1.7.6-2.3,0l-3.7-3.7c-.6-.6-.6-1.7,0-2.3l.4-.4c.6-.6,1.7-.6,2.3,0l3.7,3.7c.6.6.6,1.7,0,2.3'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

打房流彈掃首購!貸款下不來「5招解套」

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_FB'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M21,42C6.6,42,0,36.1,0,21.7S6.6,0,21,0s21,7.3,21,21.7-6.6,20.3-21,20.3Z'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M23,34v-11.8h4l.6-4.6h-4.5v-2.9c0-1.3.4-2.2,2.3-2.2h2.4v-4.1c-.4,0-1.9-.2-3.5-.2-3.5,0-5.9,2.1-5.9,6.1v3.4h-4v4.6h4v11.8h4.7Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_line'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M42,21.7c0,14.4-6.6,20.3-21,20.3S0,36.1,0,21.7,6.6,0,21,0s21,7.3,21,21.7'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M30.6,18.3c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.2.3h-3.8c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h3.8c.1,0,.3.1.3.3v1ZM25.5,23.2c0,.1-.1.3-.3.3h-.9s0,0,0,0h0s0,0,0,0h0s0,0,0,0l-2.7-3.7v3.6c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1.1s0,0,0,0h0s0,0,0,0h0s0,0,0,0c0,0,0,0,0,0l2.7,3.7v-3.5c0-.1.1-.3.3-.3h1c.1,0,.2.1.2.3v5.9ZM19,23.2c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v5.9ZM16.7,23.2c0,.1-.1.3-.3.3h0s-3.8,0-3.8,0c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v4.7h2.6c.1,0,.3.1.3.3v1ZM21.4,8.9c-7.4,0-13.4,5-13.4,11s4.8,10,11.2,10.9c.4,0,1,.3,1.2.7.1.3,0,.9,0,1.2,0,0-.2,1-.2,1.2,0,.3-.3,1.3,1.2.7,1.4-.6,7.7-4.6,10.5-7.9,1.9-2.2,2.9-4.4,2.9-6.8,0-6.1-6-11-13.4-11h0Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

記者蔡佩蓉/台北報導

政府開始打房了,讓許多銀行對房屋貸款的估價及貸放更趨保守。資深代書提及,最近幾件首購房貸,因無明確收入證明,再加上房市開始冷卻,買方擔心是否買貴了,又遇到貸款下不來,幾波挫折後,只能咬緊牙關自行補足不足的貸款差額。

新北市地政士公會公關主委鄭文在指出,若為單純貸款問題,其實是可以事前準備的,買賣房屋不像買名牌包或是衣服,不可能是衝動型的消費模式,要事先的規劃和準備自備款,有5點重要法則。

【馬上存款】

「看到自備款,銀行就放款」若跟銀行完全不往來,或是懶得跑銀行,習慣把錢放在爸媽帳戶裡,當銀行要求提示存款時,將會一片空白,對於銀行放款的徵信將無從下筆。所以記得要養成良好的儲蓄習慣,或是定存、基金、保險等銀行商品,將有助於財力的佐證。

【卡片謹慎使用】

如果有信用卡循環利息,甚至是債務協商的情形,都會成為銀行的拒絕往來戶,所以信用卡或現金卡一定要謹慎使用。

【Location(地點)】

地點對房價是最重要的關鍵,市區或近捷運站在轉手時總能快速出脫,相對的銀行也會當予較高的成數。例如,郊區只能貸款6至7成,都會區總能貸款到8成,對於自備款較少的首購族,有很大幫助。

【金流】

銀行擔心買方是人頭或是假買賣,會要求提示買方出示每一期款,匯款存入履保專戶或是賣方帳戶的匯款明細,佐證買方是真正的買受人,不是人頭或假買賣,甚至利用假合約,辦理超貸等違法情事。

【停泊】

銀行還會檢視買方所買受的不動產,和工作或是住家有無地緣性,因為買房子通常會選擇和工作或是住家有一定的關連,若是離工作或住家太遠,可能被懷疑買方是否為人頭或是投資客而捥拒。

鄭文在提醒,若你是公務人員、專門職業人員如醫師、律師、會計師、建築師,或百大企業的員工等,申請貸款應該如魚得水,輕鬆自在,若不是以上人員,不妨購屋前事先規劃貸款事宜,才不會到時貸款不下來,得補差額。

【推薦閱讀】40年房貸好夯 合庫、兆豐5銀行搶推!

【推薦閱讀】沒固定收入!銀行「看到這點」秒給8成5貸款!

延伸閱讀

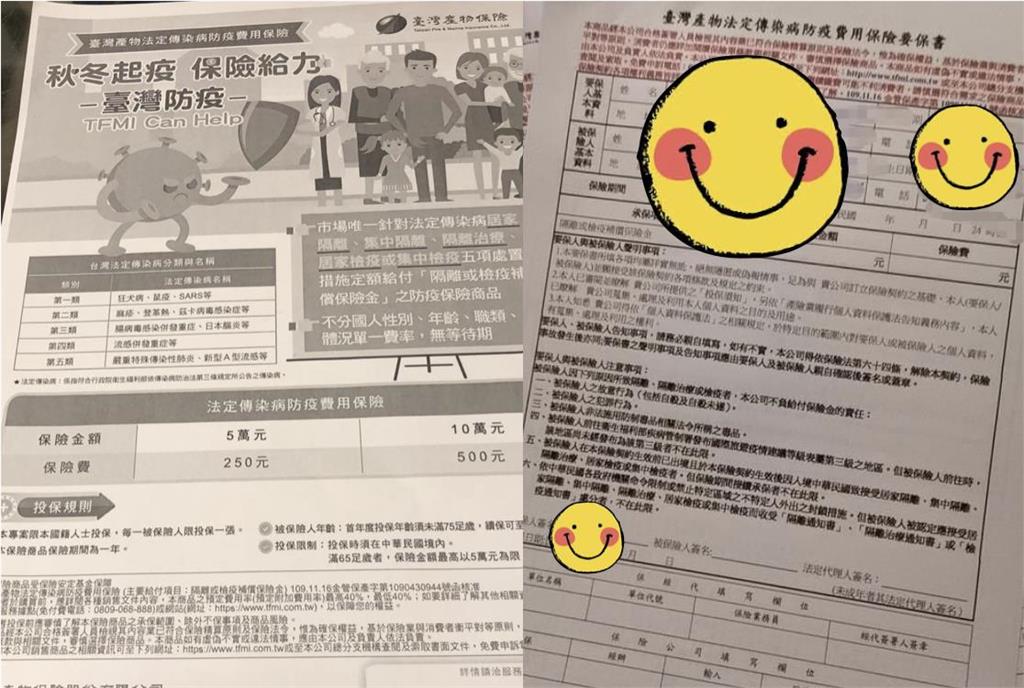

500元保費隔離賠10萬!哪些人適合買?

18年前的腦波記憶 引發喪屍買房

300戶配2梯 網友:恐怖「梯戶比」根本買塔位

一年消失4.26萬人 台北急速凋零

新林五泰「地王大洗牌」地價狂漲

淡水、青埔磁吸強…基隆房市變這樣了

賺錢飯店榜!寒舍艾美慘跌榜外「第一名」在偏鄉超美

房市瘋狗浪!建商1.6兆推案海灌全島

房市封關囉!回顧2020年秒殺10建案

全台空餘屋97萬戶 2021年有10大破盤價熱區

六都房價狂漲止不住!官方點出4原因

打房核爆引「房市寒流」建商不演了

2020年全台房市10大熱區「賠售一條街」新莊被買爆!南部這裡是黑馬

買林口或汐止?專家驚曝「3恐怖缺點」只有在地人才知道!

破盤價/台南一坪9萬、高雄7萬 四棟「熱門低價社區」曝光

交屋保留款「總價5%變5萬」消保官:千萬別簽約

台中捷運停駛 房市「失速列車」還在跑…狂漲3區曝光

社區有特斯拉充電嗎?房價一坪多賺15萬

央行狠斬建商金流⋯房價會跌嗎?專家給答案

政府10年打房5次⋯看看每次房價的結局