%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20mask:%20url(%23mask);%20}%20.st1%20{%20fill:%20%23fff;%20}%20.st1,%20.st2%20{%20fill-rule:%20evenodd;%20}%20.st3%20{%20mask:%20url(%23mask-1);%20}%20.st2%20{%20fill:%20%235189a0;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='20.8'%20height='20.8'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='st1'%20points='0%200%2020.8%200%2020.8%2020.8%200%2020.8%200%200'/%3e%3c/g%3e%3c/mask%3e%3cmask%20id='mask-1'%20x='16.2'%20y='15.8'%20width='7.4'%20height='7.4'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-4'%3e%3cpolygon%20id='path-3'%20class='st1'%20points='16.2%2015.8%2023.6%2015.8%2023.6%2023.1%2016.2%2023.1%2016.2%2015.8'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3cg%20id='web版'%3e%3cg%20id='_內文頁'%20data-name='內文頁'%3e%3cg%20id='btn_search'%3e%3cg%20id='Group-3'%3e%3cg%20class='st0'%3e%3cpath%20id='Fill-1'%20class='st2'%20d='M10.4,3c-4.1,0-7.4,3.3-7.4,7.4s3.3,7.4,7.4,7.4,7.4-3.3,7.4-7.4-3.3-7.4-7.4-7.4M10.4,20.8C4.7,20.8,0,16.1,0,10.4S4.7,0,10.4,0s10.4,4.7,10.4,10.4-4.7,10.4-10.4,10.4'/%3e%3c/g%3e%3c/g%3e%3cg%20id='Group-6'%3e%3cg%20class='st3'%3e%3cpath%20id='Fill-4'%20class='st2'%20d='M23.1,22.3l-.4.4c-.6.6-1.7.6-2.3,0l-3.7-3.7c-.6-.6-.6-1.7,0-2.3l.4-.4c.6-.6,1.7-.6,2.3,0l3.7,3.7c.6.6.6,1.7,0,2.3'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

台幣升值又快又猛 專家:預計影響匯兌損益2-2.5%

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_FB'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M21,42C6.6,42,0,36.1,0,21.7S6.6,0,21,0s21,7.3,21,21.7-6.6,20.3-21,20.3Z'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M23,34v-11.8h4l.6-4.6h-4.5v-2.9c0-1.3.4-2.2,2.3-2.2h2.4v-4.1c-.4,0-1.9-.2-3.5-.2-3.5,0-5.9,2.1-5.9,6.1v3.4h-4v4.6h4v11.8h4.7Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_line'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M42,21.7c0,14.4-6.6,20.3-21,20.3S0,36.1,0,21.7,6.6,0,21,0s21,7.3,21,21.7'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M30.6,18.3c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.2.3h-3.8c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h3.8c.1,0,.3.1.3.3v1ZM25.5,23.2c0,.1-.1.3-.3.3h-.9s0,0,0,0h0s0,0,0,0h0s0,0,0,0l-2.7-3.7v3.6c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1.1s0,0,0,0h0s0,0,0,0h0s0,0,0,0c0,0,0,0,0,0l2.7,3.7v-3.5c0-.1.1-.3.3-.3h1c.1,0,.2.1.2.3v5.9ZM19,23.2c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v5.9ZM16.7,23.2c0,.1-.1.3-.3.3h0s-3.8,0-3.8,0c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v4.7h2.6c.1,0,.3.1.3.3v1ZM21.4,8.9c-7.4,0-13.4,5-13.4,11s4.8,10,11.2,10.9c.4,0,1,.3,1.2.7.1.3,0,.9,0,1.2,0,0-.2,1-.2,1.2,0,.3-.3,1.3,1.2.7,1.4-.6,7.7-4.6,10.5-7.9,1.9-2.2,2.9-4.4,2.9-6.8,0-6.1-6-11-13.4-11h0Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

財經中心/綜合報導

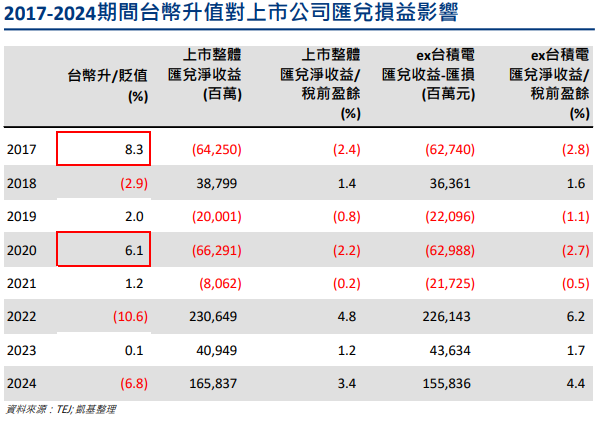

凱基投顧表示,台灣上市公司多以出口為導向,台幣升、貶值勢必對上市公司獲利有影響。以2017至2024年期間來看, 2017、2020年當年度分別升值8.3%及6.1%,對上市公司獲利減少2.4%及2.2%,而2022、2024當年度分別貶值 10.6%及6.8%,對上市公司獲利增加4.8%及3.4%。顯示在升值期間上市公司為避免匯兌損失會從事避險動作減少損失,而在貶值期間上市公司則會儘量實現匯兌收益。

凱基投顧表示,若考慮新台幣升值10%的匯兌損失,對上市公司獲利影響來看,升值對個別產業獲利影響包括:

1.半導體大部分有避險,匯兌損失對獲利影響在1%以下。

2.電子下游匯率變化影響程度排序為零組件(5%) > ODM (0-3%)> 品牌。

3.網通業中的光通訊族群匯率衝擊大於網通族群 。

4.傳產業中航太業及工具機業因獲利母數小,匯兌損失衝擊大於其它產業。

5.壽險台幣升值1%在不考慮外匯價格準備金影響,對2025國泰金、富邦金、中信金及新光金獲利平均影響5%。

而台幣升值潛在受惠者包括內需導向產業如食品加工、造紙或部分汽車進口業者, 因原物料或商品仰賴進口,台幣升值有助降低成本,售價反映成本下調後可望刺激內需。凱基投顧表示,我們評估台幣升值10%可提升食品飲料產業毛利0.5-1.5個百分點。

且台灣資產營建股主要土地資產均在台灣,當台幣對美元升值時,本地資產價值在國際資本眼中相對便宜,對股價表現與評價面亦為正向,凱基投顧統計,台幣升值期間,台灣資產營建股平均股價表現超前大盤7.2%。

注意:凱基金控繪製,惟凱基金控成員並不就此等內容做出保證,也不會對內容準確性完整性正確性付任何責任或義務。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。