%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20mask:%20url(%23mask);%20}%20.st1%20{%20fill:%20%23fff;%20}%20.st1,%20.st2%20{%20fill-rule:%20evenodd;%20}%20.st3%20{%20mask:%20url(%23mask-1);%20}%20.st2%20{%20fill:%20%235189a0;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='20.8'%20height='20.8'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='st1'%20points='0%200%2020.8%200%2020.8%2020.8%200%2020.8%200%200'/%3e%3c/g%3e%3c/mask%3e%3cmask%20id='mask-1'%20x='16.2'%20y='15.8'%20width='7.4'%20height='7.4'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-4'%3e%3cpolygon%20id='path-3'%20class='st1'%20points='16.2%2015.8%2023.6%2015.8%2023.6%2023.1%2016.2%2023.1%2016.2%2015.8'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3cg%20id='web版'%3e%3cg%20id='_內文頁'%20data-name='內文頁'%3e%3cg%20id='btn_search'%3e%3cg%20id='Group-3'%3e%3cg%20class='st0'%3e%3cpath%20id='Fill-1'%20class='st2'%20d='M10.4,3c-4.1,0-7.4,3.3-7.4,7.4s3.3,7.4,7.4,7.4,7.4-3.3,7.4-7.4-3.3-7.4-7.4-7.4M10.4,20.8C4.7,20.8,0,16.1,0,10.4S4.7,0,10.4,0s10.4,4.7,10.4,10.4-4.7,10.4-10.4,10.4'/%3e%3c/g%3e%3c/g%3e%3cg%20id='Group-6'%3e%3cg%20class='st3'%3e%3cpath%20id='Fill-4'%20class='st2'%20d='M23.1,22.3l-.4.4c-.6.6-1.7.6-2.3,0l-3.7-3.7c-.6-.6-.6-1.7,0-2.3l.4-.4c.6-.6,1.7-.6,2.3,0l3.7,3.7c.6.6.6,1.7,0,2.3'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

發票爽中100萬「得主1身分」不給獎!國稅局「列11情況」全領不到錢

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_FB'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M21,42C6.6,42,0,36.1,0,21.7S6.6,0,21,0s21,7.3,21,21.7-6.6,20.3-21,20.3Z'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M23,34v-11.8h4l.6-4.6h-4.5v-2.9c0-1.3.4-2.2,2.3-2.2h2.4v-4.1c-.4,0-1.9-.2-3.5-.2-3.5,0-5.9,2.1-5.9,6.1v3.4h-4v4.6h4v11.8h4.7Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_line'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M42,21.7c0,14.4-6.6,20.3-21,20.3S0,36.1,0,21.7,6.6,0,21,0s21,7.3,21,21.7'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M30.6,18.3c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.2.3h-3.8c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h3.8c.1,0,.3.1.3.3v1ZM25.5,23.2c0,.1-.1.3-.3.3h-.9s0,0,0,0h0s0,0,0,0h0s0,0,0,0l-2.7-3.7v3.6c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1.1s0,0,0,0h0s0,0,0,0h0s0,0,0,0c0,0,0,0,0,0l2.7,3.7v-3.5c0-.1.1-.3.3-.3h1c.1,0,.2.1.2.3v5.9ZM19,23.2c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v5.9ZM16.7,23.2c0,.1-.1.3-.3.3h0s-3.8,0-3.8,0c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v4.7h2.6c.1,0,.3.1.3.3v1ZM21.4,8.9c-7.4,0-13.4,5-13.4,11s4.8,10,11.2,10.9c.4,0,1,.3,1.2.7.1.3,0,.9,0,1.2,0,0-.2,1-.2,1.2,0,.3-.3,1.3,1.2.7,1.4-.6,7.7-4.6,10.5-7.9,1.9-2.2,2.9-4.4,2.9-6.8,0-6.1-6-11-13.4-11h0Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

生活中心/綜合報導

每個單數月的25日是統一發票開獎日,許多民眾都會希望獲得「幸運之神」眷顧、期待自己的統一發票能夠兌中大獎。不少人都以為「發票打統編就不可以領獎」,但事實上不完全正確。財政部日前分享一起案例,有位幸運兒的雲端發票兌中100萬元,發票上並沒有打上公司統編,但國稅局經查後揪出這位得主「具備1身分」而無法領到百萬獎金。

據財政部分享的真實案例,一位透過網路平台賣貨的民眾,收到平台開立的1000元「手續費」雲端發票。當期統一發票開獎,民眾幸運兌中當期100萬元大獎。不過,國稅局查核發現,該民眾長期在網路銷售貨物,卻未依法辦理稅籍登記,屬於「擅自營業」。

國稅局進一步解釋,雖然這張兌中100萬元的雲端發票上並沒有打統一編號,但該民眾的身分本質上仍是「營業人」。根據規定,營業人購買貨物或勞務取得之統一發票,不論是否已申請稅籍登記,均不得兌領獎金。因此,即便兌中百萬大獎,這位民眾最後也只能看著獎金飛走。

具備「營業人」為何不給獎?

財政部台北國稅局表示,統一發票給獎的目的,是鼓勵消費者於消費時主動索取統一發票,以防杜逃漏稅捐,並考量統一發票本為營業人應索取之憑證,故發票之買受人為營業人者,無論是否已辦理稅籍登記,依統一發票給獎辦法第11條第1項第9款規定,均不給獎。

簡言之,只要買受人是營業稅法規定的「營業人」就不能領獎,民眾可能會疑惑,哪些屬於營業人?根據《加值型及非加值型營業稅法》第六條,有下列情形之一者,就是「營業人」:

1、以營利為目的之公營、私營或公私合營之事業。

2、非以營利為目的之事業、機關、團體、組織,有銷售貨物或勞務。

3、外國之事業、機關、團體、組織,在中華民國境內之固定營業場所。

4、外國之事業、機關、團體、組織,在中華民國境內無固定營業場所,銷售電子勞務予境內自然人。

發票中獎「碰上11種情況」恐領不到錢

財政部南區國稅局過去曾提醒民眾要避免11種情況,以免發生發票號碼中獎,卻無法兌獎的情形。

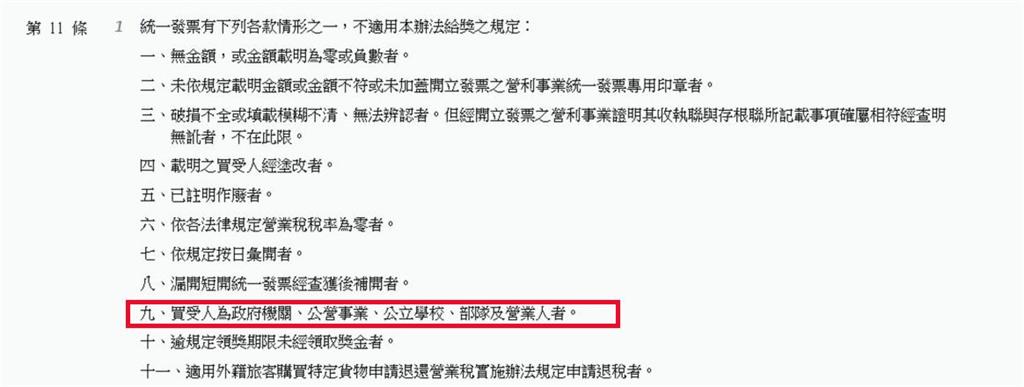

公用事業掣發載有載具識別資訊之兌獎聯有破損不全或填載模糊不清,導致無法辨認載具識別資訊情形者,不適用本辦法給獎規定。根據《統一發票給獎辦法》第11條,統一發票有下列各款情形之一,也不適用本辦法給獎之規定:

1、無金額,或金額載明為零或負數者。

2、未依規定載明金額或金額不符或未加蓋開立發票之營利事業統一發票專用印章者。

3、破損不全或填載模糊不清、無法辨認者。但經開立發票之營利事業證明其收執聯與存根聯所記載事項確屬相符經查明無訛者,不在此限。

4、載明之買受人經塗改者。

5、已註明作廢者。

6、依各法律規定營業稅稅率為零者。

7、依規定按日彙開者。

8、漏開短開統一發票經查獲後補開者。

9、買受人為政府機關、公營事業、公立學校、部隊及營業人者。

10、逾規定領獎期限未經領取獎金者。

11、適用外籍旅客購買特定貨物申請退還營業稅實施辦法規定申請退稅者。

《民視新聞網》提醒您:若有任何疑問請撥打財政部電子發票整合服務平台24小時服務專線0800-521-988!或上財政部官網查詢。