%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20mask:%20url(%23mask);%20}%20.st1%20{%20fill:%20%23fff;%20}%20.st1,%20.st2%20{%20fill-rule:%20evenodd;%20}%20.st3%20{%20mask:%20url(%23mask-1);%20}%20.st2%20{%20fill:%20%235189a0;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='20.8'%20height='20.8'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='st1'%20points='0%200%2020.8%200%2020.8%2020.8%200%2020.8%200%200'/%3e%3c/g%3e%3c/mask%3e%3cmask%20id='mask-1'%20x='16.2'%20y='15.8'%20width='7.4'%20height='7.4'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-4'%3e%3cpolygon%20id='path-3'%20class='st1'%20points='16.2%2015.8%2023.6%2015.8%2023.6%2023.1%2016.2%2023.1%2016.2%2015.8'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3cg%20id='web版'%3e%3cg%20id='_內文頁'%20data-name='內文頁'%3e%3cg%20id='btn_search'%3e%3cg%20id='Group-3'%3e%3cg%20class='st0'%3e%3cpath%20id='Fill-1'%20class='st2'%20d='M10.4,3c-4.1,0-7.4,3.3-7.4,7.4s3.3,7.4,7.4,7.4,7.4-3.3,7.4-7.4-3.3-7.4-7.4-7.4M10.4,20.8C4.7,20.8,0,16.1,0,10.4S4.7,0,10.4,0s10.4,4.7,10.4,10.4-4.7,10.4-10.4,10.4'/%3e%3c/g%3e%3c/g%3e%3cg%20id='Group-6'%3e%3cg%20class='st3'%3e%3cpath%20id='Fill-4'%20class='st2'%20d='M23.1,22.3l-.4.4c-.6.6-1.7.6-2.3,0l-3.7-3.7c-.6-.6-.6-1.7,0-2.3l.4-.4c.6-.6,1.7-.6,2.3,0l3.7,3.7c.6.6.6,1.7,0,2.3'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

「新青安」衰掃限貸颱風尾?一票首購族「貸法一面倒」內行逆風不挺

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_FB'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M21,42C6.6,42,0,36.1,0,21.7S6.6,0,21,0s21,7.3,21,21.7-6.6,20.3-21,20.3Z'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M23,34v-11.8h4l.6-4.6h-4.5v-2.9c0-1.3.4-2.2,2.3-2.2h2.4v-4.1c-.4,0-1.9-.2-3.5-.2-3.5,0-5.9,2.1-5.9,6.1v3.4h-4v4.6h4v11.8h4.7Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_line'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M42,21.7c0,14.4-6.6,20.3-21,20.3S0,36.1,0,21.7,6.6,0,21,0s21,7.3,21,21.7'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M30.6,18.3c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.2.3h-3.8c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h3.8c.1,0,.3.1.3.3v1ZM25.5,23.2c0,.1-.1.3-.3.3h-.9s0,0,0,0h0s0,0,0,0h0s0,0,0,0l-2.7-3.7v3.6c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1.1s0,0,0,0h0s0,0,0,0h0s0,0,0,0c0,0,0,0,0,0l2.7,3.7v-3.5c0-.1.1-.3.3-.3h1c.1,0,.2.1.2.3v5.9ZM19,23.2c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v5.9ZM16.7,23.2c0,.1-.1.3-.3.3h0s-3.8,0-3.8,0c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v4.7h2.6c.1,0,.3.1.3.3v1ZM21.4,8.9c-7.4,0-13.4,5-13.4,11s4.8,10,11.2,10.9c.4,0,1,.3,1.2.7.1.3,0,.9,0,1.2,0,0-.2,1-.2,1.2,0,.3-.3,1.3,1.2.7,1.4-.6,7.7-4.6,10.5-7.9,1.9-2.2,2.9-4.4,2.9-6.8,0-6.1-6-11-13.4-11h0Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

財經中心/李汶臻報導

央行21日發布的房貸限貸令,也波及到公股行庫承作的「新青安房貸」。不過央行已強調,銀行控管房貸業務集中度,盡量不影響首購族。實際上,針對「首購族房貸怎麼選?」、「選新青安真的比較划算嗎?」等話題,全網早就議論多時;日前就有年薪290萬的網友透露,自己入手總價約3000萬的物件,目前有兩種貸款方案可選,但考慮到「新青安補助」只到2026年7月31日,之後利息就會比一般房貸高,讓他猶豫到底怎麼選最划算?

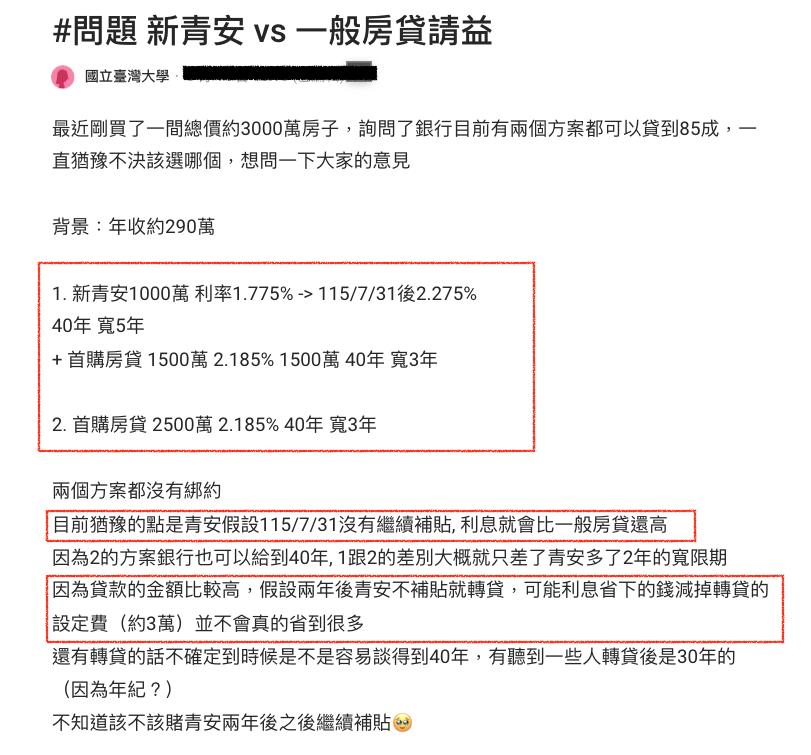

日前有網友在Dcard上以「新青安vs一般房貸」為題發文求助網友,原PO透露,自己剛入手一間總價約3000萬的房子,詢問銀行後有兩個方案可選擇。原PO指出自己年收約290萬,依此條件試算大概可貸到85成,而他也列出銀行提供給他的A、B兩種貸款方案,並說出自己猶豫的點在「不確定新青安補助之後會不會繼續補貼」。

原PO指出,第一種方案是採用「首購房貸」搭配「首購房貸」貸款方案,其中用新青安貸1000萬,40年房貸利率前兩年為1.775%,而到了2026年7月31日之後,則變成2.275%,外加寬限期5年,而剩下的1500萬則採「首購房貸」, 40年房貸利率為2.185%、外加寬限期3年。第二種方案則是單純採用「首購房貸」,銀行的40年房貸利率為2.185% ,外加寬限期3年。原PO試算後指出,兩者的差異大概只差在「新青安」多了2年的寬限期。若假設2年後新青安不補貼就轉貸,屆時「可能利息省下的錢減掉轉貸的設定費(3萬)」並不會真的省到很多」,讓他猶豫到底怎麼選才最划算。

貼文曝光後,掀起全網熱議;其中留言區中的首購族幾乎一面倒,選「首購房貸」搭配「首購房貸」的貸法,並紛紛留言:「個人選1,115年又要大選了」、「選1可以保持彈性就算青安沒有展延,至少1還是可以轉貸成2,但2沒辦法轉成1」。不過卻有銀行行員、代書等內行人逆風表態:「選2、寬限期前面雖然負擔輕,但是寬限期過後本金攤還期數會變少所以負擔會比較大」,但也有人認為應該要應情況而定「預計10年內賣掉選1,10年以上or沒有要賣選2」、「不管1或2都可以轉貸,但實際拉利息費用總計2會便宜一點點,除非你要拼第二間、要拉寬限期時間差可以選1」。

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。