%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20mask:%20url(%23mask);%20}%20.st1%20{%20fill:%20%23fff;%20}%20.st1,%20.st2%20{%20fill-rule:%20evenodd;%20}%20.st3%20{%20mask:%20url(%23mask-1);%20}%20.st2%20{%20fill:%20%235189a0;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='20.8'%20height='20.8'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='st1'%20points='0%200%2020.8%200%2020.8%2020.8%200%2020.8%200%200'/%3e%3c/g%3e%3c/mask%3e%3cmask%20id='mask-1'%20x='16.2'%20y='15.8'%20width='7.4'%20height='7.4'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-4'%3e%3cpolygon%20id='path-3'%20class='st1'%20points='16.2%2015.8%2023.6%2015.8%2023.6%2023.1%2016.2%2023.1%2016.2%2015.8'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3cg%20id='web版'%3e%3cg%20id='_內文頁'%20data-name='內文頁'%3e%3cg%20id='btn_search'%3e%3cg%20id='Group-3'%3e%3cg%20class='st0'%3e%3cpath%20id='Fill-1'%20class='st2'%20d='M10.4,3c-4.1,0-7.4,3.3-7.4,7.4s3.3,7.4,7.4,7.4,7.4-3.3,7.4-7.4-3.3-7.4-7.4-7.4M10.4,20.8C4.7,20.8,0,16.1,0,10.4S4.7,0,10.4,0s10.4,4.7,10.4,10.4-4.7,10.4-10.4,10.4'/%3e%3c/g%3e%3c/g%3e%3cg%20id='Group-6'%3e%3cg%20class='st3'%3e%3cpath%20id='Fill-4'%20class='st2'%20d='M23.1,22.3l-.4.4c-.6.6-1.7.6-2.3,0l-3.7-3.7c-.6-.6-.6-1.7,0-2.3l.4-.4c.6-.6,1.7-.6,2.3,0l3.7,3.7c.6.6.6,1.7,0,2.3'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

川普效應降溫 全球匯市走向報你知!

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_FB'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M21,42C6.6,42,0,36.1,0,21.7S6.6,0,21,0s21,7.3,21,21.7-6.6,20.3-21,20.3Z'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M23,34v-11.8h4l.6-4.6h-4.5v-2.9c0-1.3.4-2.2,2.3-2.2h2.4v-4.1c-.4,0-1.9-.2-3.5-.2-3.5,0-5.9,2.1-5.9,6.1v3.4h-4v4.6h4v11.8h4.7Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

;%20}%20.cls-2%20{%20fill:%20%23fff;%20}%20.cls-2,%20.cls-3%20{%20fill-rule:%20evenodd;%20}%20.cls-3%20{%20fill:%20%236d6d6d;%20}%20%3c/style%3e%3cmask%20id='mask'%20x='0'%20y='0'%20width='42'%20height='42'%20maskUnits='userSpaceOnUse'%3e%3cg%20id='mask-2'%3e%3cpolygon%20id='path-1'%20class='cls-2'%20points='0%200%2042%200%2042%2042%200%2042%200%200'/%3e%3c/g%3e%3c/mask%3e%3c/defs%3e%3c!--%20Generator:%20Adobe%20Illustrator%2028.7.1,%20SVG%20Export%20Plug-In%20.%20SVG%20Version:%201.2.0%20Build%20142)%20--%3e%3cg%3e%3cg%20id='_圖層_1'%20data-name='圖層_1'%3e%3cg%20id='Web版'%3e%3cg%20id='_財經-首頁'%20data-name='財經-首頁'%3e%3cg%20id='social_line'%3e%3cg%20id='Group-3'%3e%3cg%20class='cls-1'%3e%3cpath%20id='Fill-1'%20class='cls-3'%20d='M42,21.7c0,14.4-6.6,20.3-21,20.3S0,36.1,0,21.7,6.6,0,21,0s21,7.3,21,21.7'/%3e%3c/g%3e%3c/g%3e%3cpath%20id='Fill-4'%20class='cls-2'%20d='M30.6,18.3c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.3.3h-2.6v1h2.6c.1,0,.3.1.3.3v1c0,.1-.1.3-.2.3h-3.8c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h3.8c.1,0,.3.1.3.3v1ZM25.5,23.2c0,.1-.1.3-.3.3h-.9s0,0,0,0h0s0,0,0,0h0s0,0,0,0l-2.7-3.7v3.6c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1.1s0,0,0,0h0s0,0,0,0h0s0,0,0,0c0,0,0,0,0,0l2.7,3.7v-3.5c0-.1.1-.3.3-.3h1c.1,0,.2.1.2.3v5.9ZM19,23.2c0,.1-.1.3-.3.3h-1c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v5.9ZM16.7,23.2c0,.1-.1.3-.3.3h0s-3.8,0-3.8,0c-.1,0-.3-.1-.3-.3v-5.9c0-.1.1-.3.3-.3h1c.1,0,.3.1.3.3v4.7h2.6c.1,0,.3.1.3.3v1ZM21.4,8.9c-7.4,0-13.4,5-13.4,11s4.8,10,11.2,10.9c.4,0,1,.3,1.2.7.1.3,0,.9,0,1.2,0,0-.2,1-.2,1.2,0,.3-.3,1.3,1.2.7,1.4-.6,7.7-4.6,10.5-7.9,1.9-2.2,2.9-4.4,2.9-6.8,0-6.1-6-11-13.4-11h0Z'/%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e)

財經中心/綜合報導

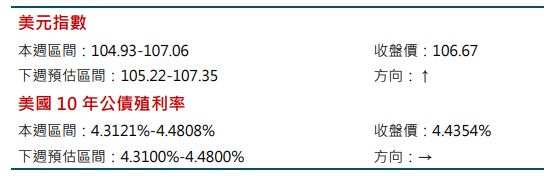

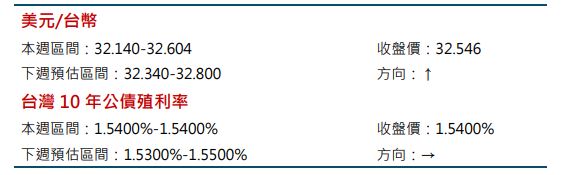

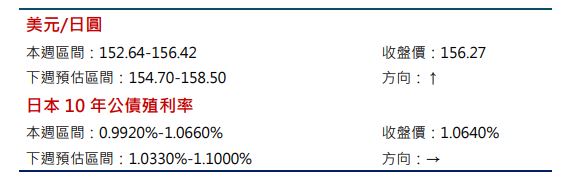

台北富邦銀行針對美國大選後,影響全球外匯走勢,就美元指數、台幣、日圓做出以下分析,美國 CPI、PPI 年率回升,Powell 表示不急於降息,美債利率處高檔,美股上行動能減緩,金價大幅下跌,美德實質利差上揚,將有利支撐美元,估 105.22-107.35,台灣 10 月貿易盈餘下降,外資台指期淨空單仍高,台股上行動能受限,美台公債利差處高檔、美元持續走強,離岸市場看空台幣,台幣將偏弱波動估 32.340-32.800,會議紀要顯示,BOJ 官員傾向在美大選不確定性消除後、重新考慮升息,估 12 月 升 10 個基點,美債殖利率回升,美日利差主導 USD/JPY 續獲撐於 154.70-158.50。

台北富邦銀行發布的外匯週報中顯示,美國 10 月 CPI 回升至 2.6%,核心 CPI 持平於 3.3%,Fed 主席 Powell 表示將若經濟尚屬強勁、將謹慎降息,市場降低對降息預期,截至 11/15,期貨市場預期 12 月續降 1 碼機率僅 59.1%,明年降息空間降至 1 到 2 碼。西德州原油期貨回落至每桶 70 美元下方,川普支持擴大能源生產,有利抑制油價,通膨也將受控。川普當選恐不利財政,盡責聯邦預算委員會(CRFB)預估明年財政赤字佔 GDP 比重將升至 7%。截至 11/15,聯邦銀行準備金持穩於 3.192 美元,流動性無虞,S&P 500 指數 於 11/11 續創新高後趨緩,自 11/11 到 11/14 累計下跌 0.77%,其中能源、 金融類股逆勢上漲 0.92%、0.89%,資料中心晶片需求成長動能猶存,市場普遍看好 Nvidia 第 3 季財報。Bloomberg 於 11/9 報告預估第 4 季 S&P 500 EPS 將成長 16.6%,消費旺季來臨,年底前美股可望獲支撐,VIX 指數於 11/14 降至 14.31,不過川普執政恐導致美股波動加劇,中長線將對美元形成支撐。 截至 11/8,CFTC 主要貨幣兌美元投機者期貨淨空單上升至 17.22 萬口,投機者看多美元。截至 11/15,美德、美日 10 年實質利差走升,獲利了結賣壓帶動金價大幅走跌,美元或續處高檔,下檔於 105.22 獲支撐,上檔於 107.35。

台灣 10 月出口年增 8.4%至 413 億美元,連續 12 個月正成長,機械、電子零件出口分別成長 13%、6.1%,地區方面,對美國出口成長 20.5%,對日本、中國則年減 15.7%、2.1%,統計處預估 11 月出口將持續成長約 5%,進口成長 6.5%至 344.3 億,貿易盈餘為 68.7 億,連續第 2 個月下降,經常帳支撐台幣力道減弱。自 10 月以來,台股加權指數於區間震盪,自 11/11 到 11/14,台 股加權指數下跌 3.56%,占比 67.7%的資訊科技類股下跌近 4%,11/14 外資台指期淨空單達 4.72 萬口,短線台股承壓下,台幣將受到抑制。央行報告顯示,川普重返白宮,恐造成全球通膨趨升美債利率持續走升,台灣 10 公債利率隨美債利率走升,截至 11/15,5 年台幣 IRS 處小幅回落至 1.88% 附近,美台 10 年公債利差隨美債利率上升至 2.91%,台幣將同步承壓。 台灣被列匯率操縱觀察名單恐成常態,或可藉由擴大對美採購能源、農產品, 以及軍品等,縮小對美貿易順差。台幣 12 個月 NDF、DF 換匯點差於 11/15 上 升至負 0.11,美元走升下,台幣將受抑制,下檔 32.340 有守,上檔於 32.800。

日本方面,截至 11/14,東證一部指數本週下跌 1.49%、終止連續兩週週線上漲,因傳美國已要求台積電停止向中國出口 AI 晶 片,市場擔憂日本半導體企業未來將同步受出口限制,資訊科技類股下跌 3.92%,不過,日圓貶值推動汽車類股反彈,助非必需消費類股本週上漲 0.22%。 美國大選後、日圓急速貶值,彭博調查顯示,受訪經濟學家預期若 USD/JPY 逼近 160 點位,才有可能引發政府出手阻貶,因此短期干預風險仍有限,截至 11/14,美債殖利率續揚、美日 10 年期實質利差升至 237 個基點、2024/7 以 來新高,USD/JPY 1 週風險逆轉指標於美大選後續於高位,利差交易動能再起 可望使 USD/JPY 持續於下方獲撐,估下檔 154.70 有撐、上檔 158.50 有壓。

資料來源:台北富邦銀行

警語:

【【本文係由台北富邦銀行提供,係根據市場公開資訊依據專業判斷所為,報告結果僅供讀者參考,並不構成要約、招攬、邀請、宣傳、誘使或任何不論種類或形式之表示、建議或推薦,本文亦不為獲利之保證,讀者個人投資決策仍需自行判斷並承擔風險。本文內容台北富邦銀行不保證其正確性及完整性,並所載述之內容台北富邦銀行保有隨時予以更正或撤回之權利。】】

《民視新聞網》提醒您:內容僅供參考,投資人於決策時應審慎評估風險,並就投資結果自行負責。